随着社会经济的发展和城市化进程的加速,人们精神生活与物质生活的不断改善,社会老龄化步伐加快,独生子女家庭和丁克家庭的普及等客观因素的凸现,使得宠物逐渐走进寻常人家,成为人们的休闲伴侣和情感寄托,宠物行业也因此应运而生。

从上世纪末开始,宠物概念在中国悄然兴起,经历十多年的行业发展,逐渐引起了社会各界的关注。目前围绕着宠物产生的一系列生产、销售和服务等商业活动以一个新兴行业的姿态出现在中国的经济舞台上。

宠物行业市场现状

随着宠物饲养观念的广泛普及和宠物行业延伸服务的深入挖掘,养宠人群将持续增加,中国宠物经济的市场空间也将进一步扩大。

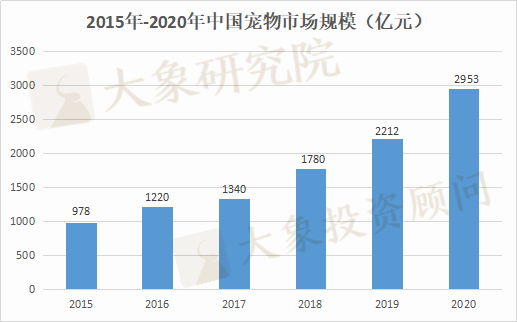

据数据显示,中国宠物市场规模在2019年达到2212亿元,2020年将达2953亿元。2015-2019五年内市场规模翻了2倍,年复合增长率20%。

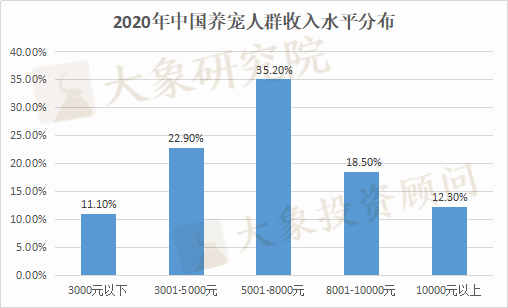

从2020年中国养宠人群收入水平分布数据来看,35.2%养宠人群收入在5001-8000元区间,22.9%养宠人群收入在3001-5000元区间,而收入区间3000元以下、8001-10000元、10000元以上的养宠人群占比相对较低,分别为:11.1%、18.5%、12.3%。

可见,大部分养宠人群的收入水平属于中上等,养宠一定意义上彰显了宠物主可观的消费潜力。

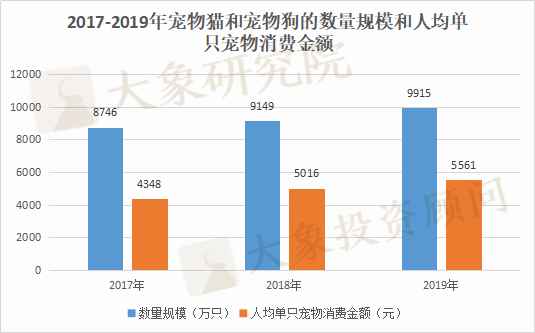

在宠物数量方面,以宠物猫和宠物狗两大宠物类别为例,2019年全国城镇宠物猫和宠物狗数量合计约达到9,915万只,相较于2018年新增约766万只,增幅约为8.4%;

宠物猫数量约达到4,412万只,相较于2018年的4,064万只,增幅约为8.6%;

宠物狗数量约达到5,503万只,相较于2018年的5,085万只,增幅约8.2%。

在宠物消费水平方面,2019年我国人均单只宠物的年消费金额约为5,561元,相较于2018年的5,016元,增幅约为10.9%;

人均单只宠物猫的年消费金额约为4,755元,相较于2018年4,311元,增幅约为10.3%;

人均单只宠物狗的年消费金额约为6,082元,相较于2018年的5,580元,增幅约为9.0%。

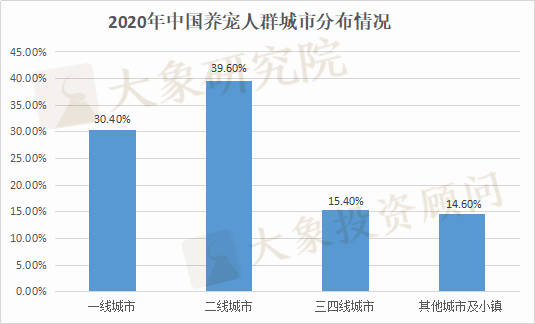

从城市分布来看,2020年中国养宠人群主要分布在一二线城市。其中,一线城市占比30.4%,二线城市占比30.4%,皆是宠物消费的主力。三四线城市占比较小,为15.4%。

与此同时,国内各城市也都保持着很高的宠物用品消费增速,表明人们已不再满足于单纯的物质消费,而是越来越注重生活品质。

宠物行业上市公司

在中国国民经济消费升级的背景下,宠物经济也正在经历消费升级,宠物的衣食住行向精细化方向发展,因此也推动了整个宠物行业多样化的蓬勃发展。

宠物市场逐渐形成产业链形态发展,从上游产品到下游服务,包括宠物的食品生产基地到其饲养、医疗、美容等。

Wind宠物概念指数今年以来区间涨幅已达到50.55%。在机构看来,宠物食品和宠物医疗,这两条宠物市场当下最热门的赛道,A股公司正在加快抢占市场。

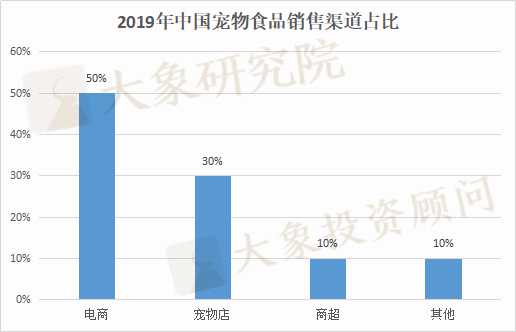

宠物食品方面,中国宠物食品销售渠道以电商渠道及宠物店为主。2019年中国宠物食品销售渠道中,电商占比约50%,宠物店占比约30%,商超渠道约为10%。

数据来源:大象研究院

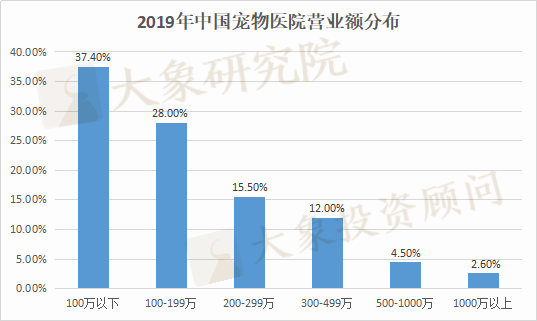

宠物医疗方面,从固定资产看(固定资产1000万以下,面积多200-300平方米,设备简单,经营规模小,多为兽医个体经营;固定资产1000万以上,面积500平方米以上,设备齐全,管理规范,连锁化经营)有90%宠物医院的固定资产少于1000万元,面积约200-300平方米。

而从营业额看,有80.9%的宠物医院年营业额在300万元以下。目前中国的中国宠物医院以中小规模仍以中小型个体企业为主,市场集中度有待提升。

数据来源:大象研究院

宠物行业上市公司

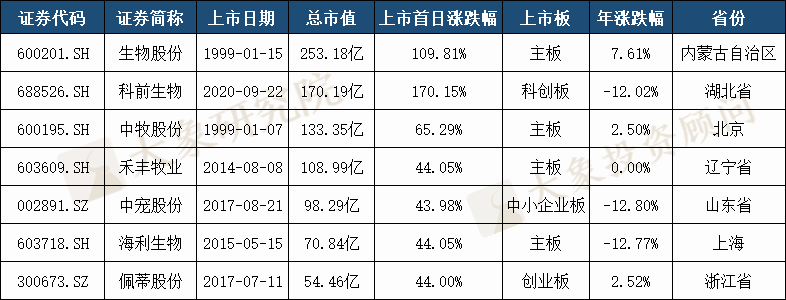

截止2021年2月5日,A股共有7家宠物概念股,其中主板有4家、中小板有1家、创业板有1家、科创板有1家。

生物股份(主板)以市值253.18亿元,成为7家上市公司中市值最高的企业,市值最低的是佩蒂股份,为54.46亿元。

从上市首日涨跌幅来看,7家均上涨,其中涨幅最高的是生物股份,涨幅109.81%;涨幅最低的是佩蒂股份,涨幅44%;

从年涨跌幅来看,3家上涨,年涨幅最高的是生物股份,涨幅7.61%,3家下跌,跌幅最大的是中宠股份,跌幅-12.80%%

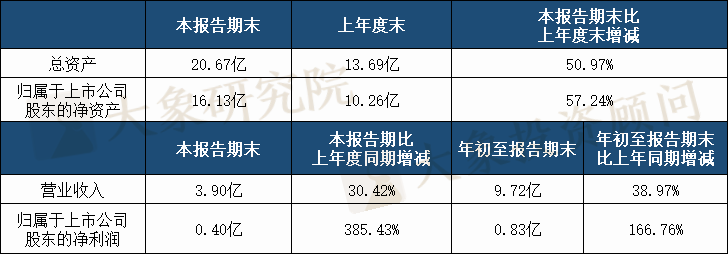

佩蒂股份作为A股宠物食品概念股,2020年前三季度均实现了“营利双收”。

佩蒂股份前三季度实现营收9.72亿元, 同比增长38.97%;实现净利润0.83亿元,同比增长166.76%。

据悉,佩蒂股份目前重点在建的产能项目包括“新西兰年产40000吨高品质宠物干粮新建项目”和“柬埔寨年产9200吨宠物休闲食品新建项目”;接近投产的有“年产2500吨植物咬胶、500吨营养肉质零食生产线项目”。

多家机构在对佩蒂股份的研报中表示,海外产能逐步释放,产品结构持续升级;品类丰富+旺季来临,看好公司全年业绩表现;成本费用改善,国内市场持续发力等。

宠物行业发展前景

1、人口老龄化推动宠物行业发展

宠物常常可以给空穴老人口解闷,替代子女陪伴在老人身边。未来十年,我国老龄化进入快速提升阶段。目前我国老年人养宠的比例还很低,养宠比例还有提升空间。此外,老人人口有退休金,经济实力雄厚,有足够的资金支持宠物消费。

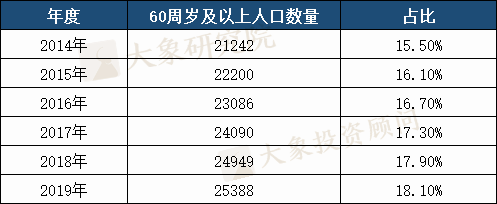

据数据显示,截至2019年年末,全国60周岁及以上人口为25388万人,占18.1%。

其中,65岁及以上人口为17603万人,占12.6%。与2018年末相比,老年人口比重持续上升,其中,60岁及以上人口增加439万人,比重上升0.25个百分点;

65岁及以上人口增加945万人,比重上升0.64个百分点。不断扩大的老年消费群体为宠物行业带来市场需求。

2、资本推动宠物行业发展

宠物行业相关产业开始发力布局,如宠物火化与殡葬业已经开始出现。衍生品方面,以各类宠物服饰和饰品为主,体现宠物多元文化的服饰和饰品将提速抬头,并有望形成独立的行业市场。以宠物服务的企业开始不断入驻行业,包括中介、物流,甚至宠物旅游等业态。

3、单身经济刺激宠物经济发展

都市年轻人工作生活节奏较快,生活压力较大,单身比例较高。据悉,根据民政部的数据,中国内地的“未婚”人口到2015年底已经达到2亿人。单身人口数量庞大,同时,都市单身男女经济相对较好,消费能力强,宠物成为情感和精神的寄托,同时饲养宠物可缓解工作生活压力,养宠的年轻人更愿意为自己的宠物购买高品质产品和服务。

总 结

未来随着城镇化水平提升、居民可支配收入提高、人口老龄化等,我国宠物行业扩容,行业规模也将随之扩大。

对于宠物行业的发展,我国政府持续表达关注,在十三五规划、政府报告、领导讲话等等多方面都有相关的纲领性指导。数据显示,宠物行业的产品与服务所产生的经济价值,为国家产生了较大的税收财政收入,其带来的影响力也在不断增长。

长远来看,宠物行业将会越来越受到国家层面的重视,并将推动国家花费更多的人力、物力、财力来解决该行业存在的问题,也将在社会层面推动行业整体认知的提升,更多的国际接轨来开拓创新。

截至今天,在宠物行业占有市场比重前列的依旧是宠物活体、食品、医疗、美容和用品等。在宠物活体方面,以犬类和猫类为主且占有市场份额最大。

目前,宠物行业上市公司对比其他行业可谓微不足道,主营内容是食品或者医疗。由此可见,宠物行业市场前景广阔,说是一片新蓝海经济,并非夸大。